การติดตั้งโซล่าเซลล์บ้านกำลังเป็นทางเลือกยอดนิยมในการลดค่าไฟฟ้าระยะยาว แต่ค่าใช้จ่ายลงทุนเริ่มต้นค่อนข้างสูง ต้องใช้เงินก้อนใหญ่ติดตั้งครั้งเดียว ทำให้หลายคนลังเลหรือไม่สามารถติดตั้งได้

แต่ในปัจจุบันมี สินเชื่อสีเขียวหรือสินเชื่อเพื่อการอนุรักษ์พลังงานจากหลายธนาคาร ที่ช่วยให้เจ้าของบ้านลงทุนติดตั้งโซลาร์เซลล์ได้ง่ายขึ้น ในบทความนี้เราจะพากันไปดูครับว่า มีสินเชื่อที่ไหน น่าสนใจบ้างแล้ว ขอสินเชื่อมาติดโซล่าเซลล์ คุ้มไหม?

สินเชื่อสีเขียวสำหรับโซล่าเซลล์บ้านคืออะไร?

สินเชื่อสีเขียว (Green Loan) คือสินเชื่อที่ธนาคารออกแบบมาเพื่อสนับสนุนโครงการรักษ์โลกหรือประหยัดพลังงาน เช่น สินเชื่อติดตั้งแผงโซลาร์เซลล์บนหลังคาบ้าน (Solar Rooftop) ซึ่งมักมาพร้อมอัตราดอกเบี้ยพิเศษและเงื่อนไขจูงใจ เพื่อช่วยลดภาระการลงทุนให้กับผู้ติดตั้งโซล่าเซลล์บ้านได้

รวมอัตราดอกเบี้ยสินเชื่อโซล่าเซลล์จากธนาคารต่างๆ

ปัจจุบันหลายธนาคารไทยมีผลิตภัณฑ์สินเชื่อรองรับการติดตั้งโซล่าเซลล์บ้านโดยเฉพาะ วันนี้ คุ้มไวโซล่า จะสรุปตัวอย่างอัตราดอกเบี้ยสินเชื่อสีเขียว จากธนาคารชื่อดังที่มีโปรโมชั่นสำหรับ Solar Rooftop จะมีอะไรบ้างเรามาดูกันเลยครับ

1. ธนาคารกรุงเทพ (Bangkok Bank)

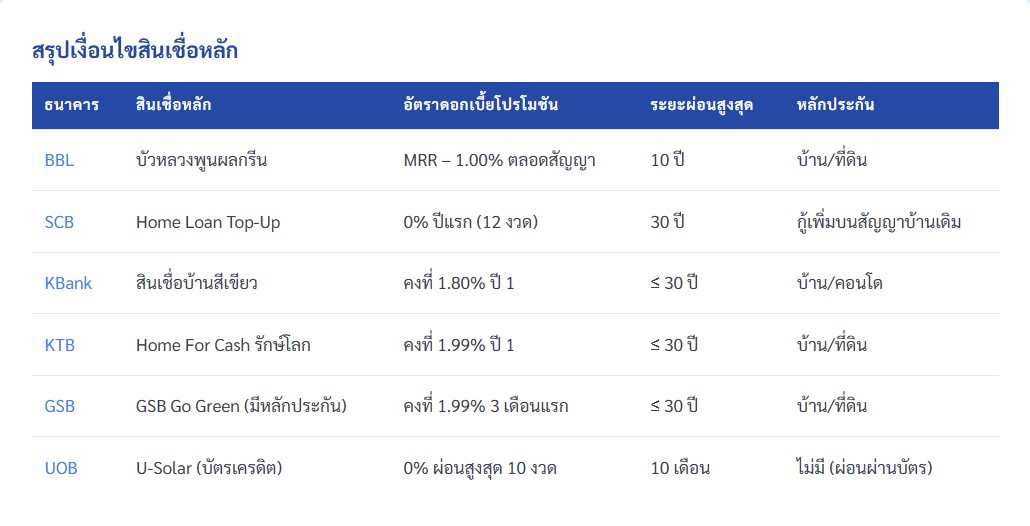

ธนาคารกรุงเทพมี สินเชื่อบัวหลวงพูนผลกรีน สำหรับติดตั้งโซลาร์บนหลังคาบ้าน ให้ดอกเบี้ยพิเศษ ตลอดอายุสัญญา

เริ่มต้น MRR – 1% ต่อปี (ประมาณ 5–6% ต่อปี ขึ้นกับ MRR ปัจจุบัน) ผ่อนชำระได้นานสูงสุด 10 ปี พร้อมฟรีค่าประเมินหลักประกัน และโปรโมชั่นแจกบัตรกำนัลสำหรับลูกค้าที่กู้ตามเงื่อนไข

2. ธนาคารไทยพาณิชย์ (SCB)

ธนาคารไทยพาณิชย์จะมี สินเชื่อ SCB Home Loan Top-Up สำหรับลูกค้าที่ผ่อนบ้านกับ SCB อยู่แล้ว สามารถขอกู้เพิ่มเพื่อติดตั้งโซลาร์รูฟ โดยเคยมีแคมเปญร่วมกับ SCG

สินเชื่อมอบดอกเบี้ย 0% นาน 12 เดือนแรก จากนั้นคิดอัตราปกติ รวมถึงฟรีค่าจดจำนอง และรับบัตรกำนัลจาก SCG ตามขนาดระบบที่ติดตั้ง ส่วนลูกค้า SME ยังมี SCB Green Loan เพื่อธุรกิจ ติดตั้งโซลาร์ที่ให้ดอกเบี้ยพิเศษ 1.99% 3 เดือนแรกเช่นกัน

3. ธนาคารกสิกรไทย (KBank)

ของธนาคารกสิกรไทย ได้จัดแคมเปญ สินเชื่อบ้านสีเขียว ซึ่งให้วงเงินกู้เพิ่มสำหรับการติดตั้งโซลาร์เซลล์ร่วมกับการกู้ซื้อบ้าน โดยช่วงโปรโมชั่นปี 2566 ให้กู้ได้สูงสุด 110% ของราคาบ้าน (เกินราคาบ้าน 10% สำหรับติดโซลาร์) พร้อมดอกเบี้ยพิเศษและฟรีค่าประเมินหลักประกัน

นอกจากนี้ กสิกรไทยยังมี สินเชื่อโซลาร์รูฟท็อปสำหรับธุรกิจ (K-Solar Rooftop Financing) ที่ปล่อยกู้ให้ SME ลงทุนติดตั้งแผงโซลาร์ได้ เต็ม 100% ของมูลค่าการลงทุน ผ่อนชำระสูงสุด 8 ปี อัตราดอกเบี้ยตั้งแต่ MLR – 1.0% ต่อปี (สำหรับสัญญาไม่เกิน 5 ปี) หรือ MLR – 0.8% (สัญญาไม่เกิน 8 ปี) ตามประกาศ MLR ธนาคารซึ่งคิดเป็นดอกเบี้ยประมาณ 5.1–5.3% ต่อปี

4. ธนาคารกรุงไทย (KTB)

สำหรับของธนาคารกรุงไทยจะมีผลิตภัณฑ์ Home For Cash รักษ์โลก ซึ่งเป็นการกู้บ้านอเนกประสงค์เพื่อติดตั้งอุปกรณ์ประหยัดพลังงาน เช่น แผงโซลาร์เซลล์, เครื่องชาร์จรถ EV เป็นต้น

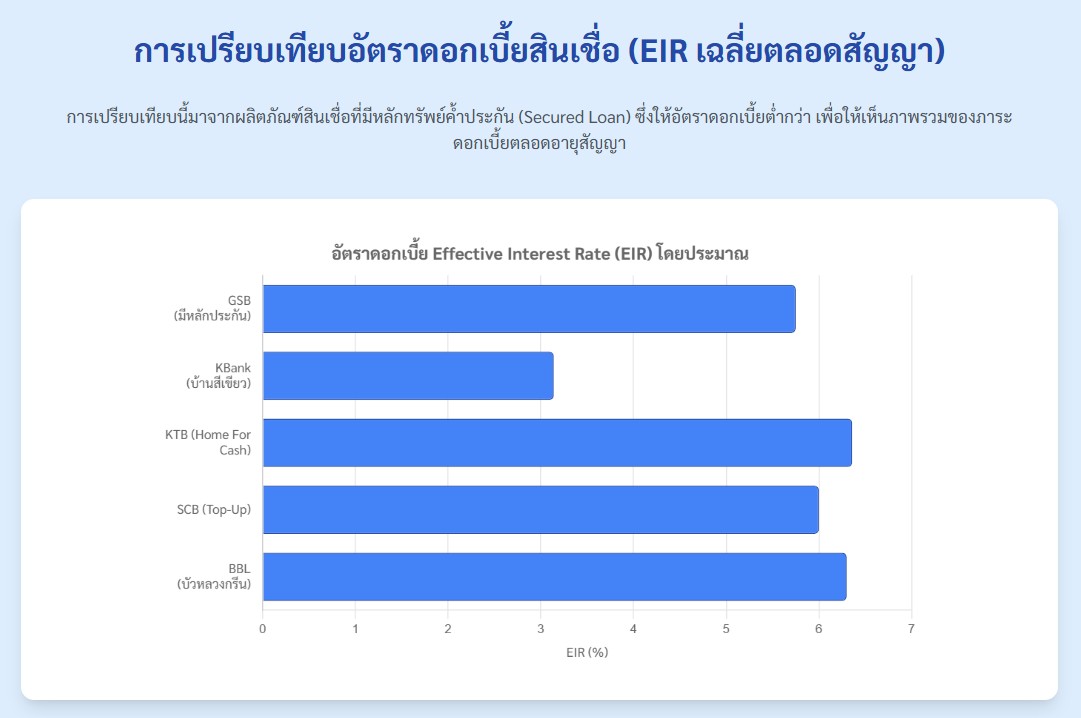

สินเชื่อนี้ให้ดอกเบี้ยคงที่ปีแรกเพียง 1.99% ต่อปี หลังจากนั้นอัตราดอกเบี้ยเท่ากับ MRR ตลอดอายุสัญญา โดยเฉลี่ย 3 ปีแรกตกประมาณ 5.41% ต่อปี (Effective Interest Rate เฉลี่ยตลอดสัญญาประมาณ 6.42% ต่อปี)

วงเงินกู้สูงสุด 100% ของราคาประเมินบ้าน ผ่อนได้ยาวนานสูงสุด 30 ปี (หากใช้หลักทรัพย์ค้ำประกัน)

5. ธนาคารออมสิน (GSB)

ในส่วนธนาคารออมสินจะมีโครงการ “GSB Go Green” สำหรับติดตั้งโซลาร์เซลล์และอุปกรณ์ประหยัดพลังงานต่าง ๆ โดยมีทั้งแบบใช้หลักทรัพย์ค้ำประกันและไม่มีหลักประกัน

กรณีกู้แบบมีหลักทรัพย์ค้ำ ดอกเบี้ยพิเศษ คงที่ 1.99% 3 เดือนแรก, เดือนที่ 4-12 คิด MRR – 3.185% จากนั้นปีที่ 2 เป็นต้นไป MRR – 0.5% ตลอดสัญญา เฉลี่ยดอกเบี้ย 3 ปีแรกประมาณ 5.2–5.4% ต่อปี

กรณีกู้แบบไม่มีหลักประกัน ดอกเบี้ยจะสูงกว่า ช่วง 3 เดือนแรกคิดอัตราประมาณ 7.99–8.49% หลัง 1 ปีขึ้นไปประมาณ MRR + 3.25% ทำให้เฉลี่ยดอกเบี้ย 3 ปีแรก ~9.4–9.6% ต่อปี วงเงินกู้แบบไม่มีหลักประกันสูงสุด 500,000 บาท หรือไม่เกิน 10 เท่าของรายได้

6. ธนาคารยูโอบี (UOB)

ธนาคารยูโอบีมีโปรแกรม U-Solar ซึ่งไม่ได้เป็นเงินกู้ตรง ๆ แต่สนับสนุนให้ลูกค้าที่ใช้บัตรเครดิต UOB ผ่อนชำระค่าติดตั้งโซลาร์กับร้านค้าที่ร่วมรายการได้ 0% นานสูงสุด 10 เดือน (หรือ 24 เดือนผ่านบัตร UOB Cash Plus)

ช่วยแบ่งเบาภาระเงินก้อนในระยะสั้นนอกจากนี้ UOB ยังทำหน้าที่เป็นตัวกลางเชื่อมต่อผู้ติดตั้งโซลาร์กับผู้ใช้สินเชื่อรายย่อย ให้ข้อมูลคำปรึกษาการลงทุนพลังงานแสงอาทิตย์แบบครบวงจรด้วย

หมายเหตุ: อัตราดอกเบี้ยข้างต้นอาจเปลี่ยนแปลงตามประกาศของธนาคารแต่ละแห่ง และบางโปรโมชั่นอาจหมดเขตหรือปรับเงื่อนไขไปแล้ว ดังนั้นควรตรวจสอบกับธนาคารอีกครั้งก่อนตัดสินใจ

สรุปสินเชื่อโซล่าเซลล์จากหลากหลายธนาคาร

| ธนาคาร | สินเชื่อ / แคมเปญ | อัตราดอกเบี้ยโปรโมชัน | หลังหมด โปรโมชัน / อัตราลอยตัว | ระยะผ่อนสูงสุด | หลักประกัน / หมายเหตุ |

|---|---|---|---|---|---|

| Bangkok Bank | “บัวหลวงพูนผลกรีน” (จับมือ PEA) | MRR – 1.00 % ตลอดสัญญา ≈ 6.3 %* (อิง MRR 7.30 %) |

ลอยตัวตาม MRR ธนาคาร | 10 ปี | ใช้บ้าน/ที่ดินค้ำ |

| SCB | SCB EASY Solar Rooftop (บัตรเครดิต SCB & CardX) | 0 % ผ่อน 10 งวด | ดอกเบี้ยบัตรเครดิตปกติหลังงวดที่ 11 | 10 เดือน | ไม่มีหลักประกัน, ผ่อนผ่านบัตรเครดิต |

| SCB Home-Loan Top-Up x SCG | 0 % ปีแรก (12 งวด) | หลังจากนั้นอัตรากู้บ้านปกติ (ลอยตาม MRR) | 30 ปี (ตามสัญญาบ้าน) | กู้เพิ่มบนสัญญาบ้านเดิม | |

| Kasikornbank | “สินเชื่อบ้านสีเขียว รักษ์โลก” | คงที่ 1.80 % ปี 1 | ดอกเบี้ยเฉลี่ย 3 ปีแรก ≈ 3.14 %; ปี 4 → MRR-2.00 % | ≤ 30 ปี | บ้าน/คอนโดเป็นหลักประกัน |

| Krungthai | “Home for Cash รักษ์โลก” | คงที่ 1.99 % ปี 1 | ปี 2-3 = 6.50 %; หลังจากนั้น = MRR (EIR ทั้งสัญญา ≈ 6.36 %) | ≤ 30 ปี | บ้าน/ที่ดินค้ำ ฟรีค่าจดจำนอง & ประเมิน |

| GSB | “GSB Go Green” (มีหลักประกัน) | EIR ≈ 5.75 % ตลอดสัญญา | ลอยตัวตาม MRR-0.50 % หลังปี 3 | ≤ 30 ปี | จำนองบ้าน/ที่ดิน |

| “GSB Go Green” (ไม่มีหลักประกัน) | EIR ≈ 11.25 % ตลอดสัญญา | คงที่สูงกว่าเมื่อไร้หลักประกัน | ≤ 5 ปี | ไม่ต้องใช้หลักทรัพย์ | |

| UOB | “U-Solar” (บัตรเครดิต/Cash Plus) | 0 % ผ่อนสูงสุด 10 งวด | หลังงวดที่ 11 คิดดอกเบี้ยบัตรตามเกณฑ์ | 10 เดือน | ไม่มีหลักประกัน, ผ่านผู้ติดตั้งพันธมิตร |

ตัวอย่างคำนวณจุดคุ้มทุนเมื่อใช้สินเชื่อโซล่าเซลล์

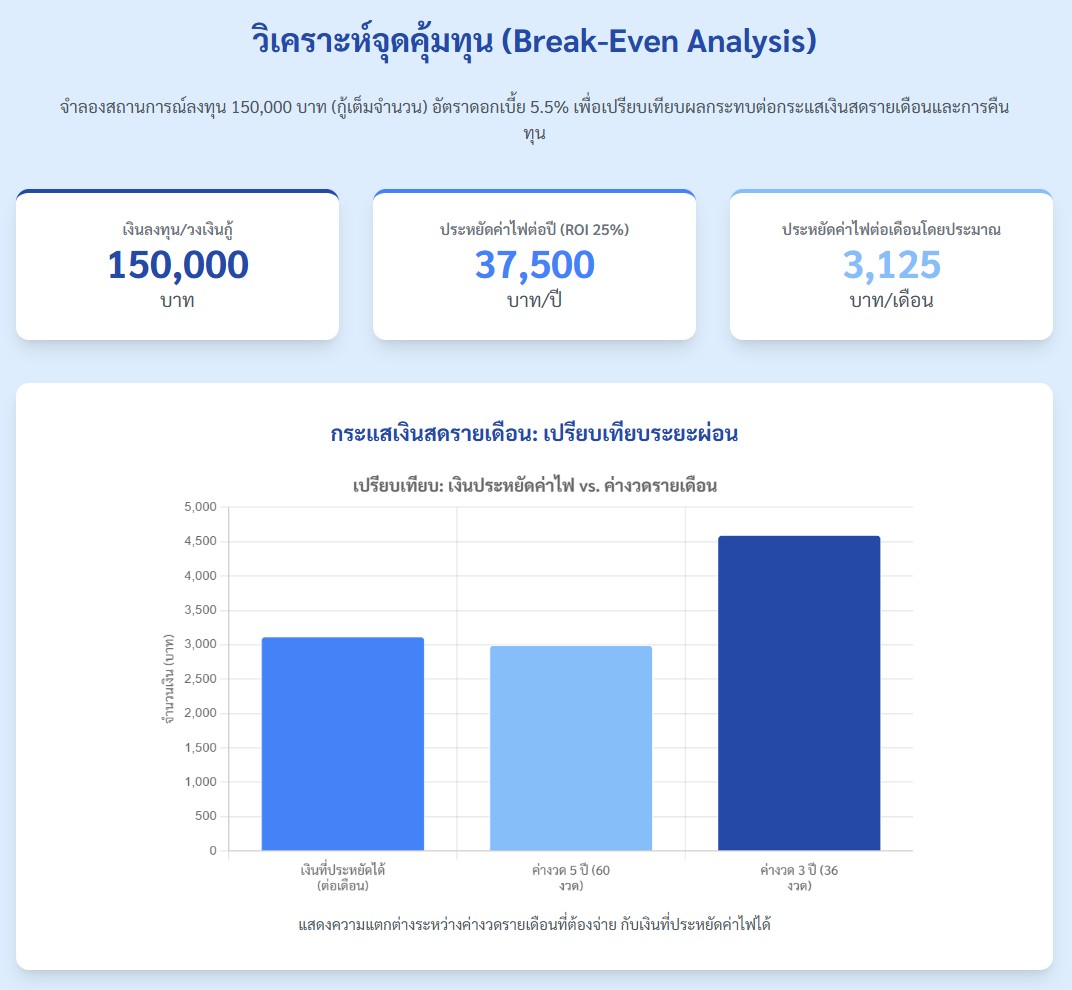

มาถึงจุดนี้แล้ว หลายคนก็ยังลังเลว่า กูเงินมาติดแล้วจะคุ้มจริงๆเหรอ วันนี้ คุ้มไวโซล่า ลองยกตัวอย่างมาคำนวนตัวเลขคร่าวๆ ให้ดูครับ สมมุติว่า

-

เงินลงทุนติดตั้ง: 150,000 บาท (ระบบขนาดกลางสำหรับบ้าน)

-

วงเงินกู้: 150,000 บาท (กู้เต็มจำนวน)

-

อัตราดอกเบี้ย: 5.5% – 6.0% ต่อปี

-

ระยะเวลาผ่อน: 3 – 5 ปี

-

การประหยัดค่าไฟประมาณ: 25% ของเงินลงทุนต่อปี เท่ากับ 37,500 บาท/ปี หรือประมาณ 3,125 บาท/เดือน

จากข้อมูลข้างต้น สมมุติว่าผ่อน 5 ปี กับ ผ่อน 3 ปี สามารถคำนวณได้ดังนี้

สมมุติว่าผ่อน 5 ปี (60 งวด)

ค่างวดราว 2,900–3,000 บาท/เดือน เทียบกับประหยัดค่าไฟประมาณ 3,125 บาท/เดือน หมายความว่าแต่ละเดือนจะมีเงินส่วนต่างเหลือประมาณ 125 บาท

ดังนั้นการติดตั้งครั้งนี้ มีกระแสเงินสดบวก หรือเหมือนได้กำไรตั้งแต่เดือนแรกเลยทันที เมื่อผ่อนครบ 5 ปี เงินที่ลงทุนไว้จะกลายเป็นกำไรสุทธิเหมือนกับได้ติดโซล่าเซลล์ฟรีๆ จุดคุ้มทุนที่แท้จริงจะอยู่ที่ประมาณปีที่ 5 นั่นเอง

สมมุติว่าผ่อน 3 ปี (36 งวด)

ค่างวดราว 4,500–4,600 บาท/เดือน สูงกว่าค่าไฟที่ประหยัดได้ อยู่ประมาณ 1,400 บาทต่อเดือน ดังนั้นช่วง 3 ปีแรกที่ผ่อน เจ้าของบ้านต้องจ่ายเพิ่มจากเงินที่ประหยัดได้ประมาณเดือนละ 1,400 บาท

แต่หลังจากพอสิ้นปีที่ 3 ผ่อนหมดจะเสียดอกเบี้ยไปราว 13,000 บาท จะมีเงินประหยัดค่าไฟประมาณ 37,500 บาท/ปีเข้ามาเต็มๆ ซึ่งถ้าคำนวณคร่าวๆ แล้วจะใช้เวลาอีกไม่นานเพื่อชดเชยดอกเบี้ยที่จ่ายไป

หมายความว่าประมาณ 4 ปี ก็จะคืนทุนส่วนที่เป็นดอกเบี้ยครบ (4 ปี = จุดคุ้มทุน) และปีที่ 5 เป็นต้นไปคือกำไรสุทธิ

สรุป

จากตัวอย่างจะเห็นว่า ยิ่งระยะผ่อนสั้น ค่างวดยิ่งสูง ทำให้ในช่วงแรกกระแสเงินสดติดลบอยู่บ้าง แต่รวม ๆ แล้วก็คืนทุนใกล้เคียง 4-5 ปีไม่ต่างจากกรณีจ่ายสดมากนักในขณะที่หากเลือกระยะผ่อนยาว ค่างวดต่ำลงจนแทบไม่กระทบเงินในกระเป๋า แต่จะเสียดอกเบี้ยรวมมากขึ้นเล็กน้อย

อย่างไรก็ตาม ทั้งสองกรณีนี้ยังคงมีความคุ้มค่า เพราะ ROI การประหยัดไฟ ประมาณ 25% ต่อปี สูงกว่าดอกเบี้ยเงินกู้ ประมาณ 6% ต่อปีหลายเท่านั่นเอง การเลือกติดโซล่าเซลล์จึงยังถือว่าเป็นการลงทุนที่คุ้มค่า ในระยะยาว

สนใจติดตั้งโซล่าเซลล์สำหรับบ้านหรือธุรกิจ?

"คุ้มไว Solar" ให้บริการสำรวจ ออกแบบ และติดตั้งระบบโซล่าเซลล์ โดยทีมงานที่มีประสบการณ์ พร้อมประเมินความเหมาะสมของหน้างานเบื้องต้นก่อนติดตั้ง